尊敬的投资者:

2022年转瞬即逝,我们在过去的一年努力做到勤勉尽责,不辜负各位投资者的信任。

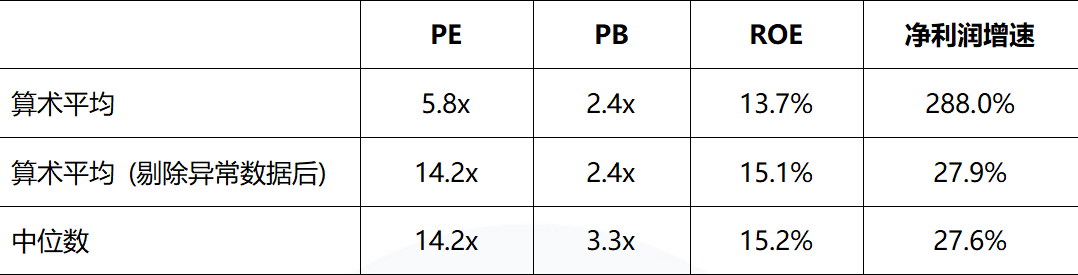

很高兴和您一起回顾2022年我们完成和坚持的几件大事。首先,谦象资本正式成立。我们的三人小团队在近两年的磨合后从衍盛拆分成立了“谦象资本”。谦,意为谦虚;象,具有智慧且群居;象鼻子卷曲形成α,是我们价值投资的核心追求。我们未来将以谦象资本为品牌继续打磨我们的产品。原来由我们三人共同管理的“衍盛价值成长一期/二期”产品也变更为“谦象价值成长一期/二期”,整个迁移过程非常平稳顺利,基金正常运作。在这里要感谢一直支持和信任我们的投资人和衍盛团队。与此同时,石建生和杨蓓两位优秀的年轻人加入,使得我们的中后台运营也更具战斗力。其次,始终坚持我们的投资框架和方法论:投研一体,集中投资,深入研究,用足够的耐心陪伴优秀企业成长。我们坚持投资和研究一体化的方法,让最懂投资的人去做研究,关注企业长期发展的核心要素。多年的从业经历也让我们对市场保持敬畏,在波动面前保持足够的清醒和耐心,关注企业持续产生现金流的能力,注重安全边际,保持投资纪律。也正是基于此,我们在今年市场大幅下跌中仍然表现良好,连续三年保持了正收益。最后,也是最重要的是我们不变的使命、愿景与价值观。我们的愿景是“做心爱的价值投资到100岁”。我们热爱价值投资,它已融入我们的生活,是我们的乐趣和驱动力的源泉。我们的使命是“让我们最小的客户50年后资产过亿”,价值观是“正直、热爱、耐心、专业、共享”。我们希望用专业性为客户创造财富,让客户长期积累、慢慢变富;与客户利益保持一致,坦诚相见,真诚沟通。感谢客户在我们的发展初期给予的信任,更希望这份信任历久弥香。笃实守信,久久为功。我们将继续坚持深度研究,在投资的各项能力上不断精进。价值投资是逆人性的,以历史的长度看待行业变迁,以战略的高度看待企业兴衰,以理性的心态平抑自身的情绪。不断寻找思维的盲点,深入研究,日拱一卒,提升认知的维度。这一年全球经济渐渐远离新冠疫情影响,但却深受俄乌冲突和40年来最高通胀的影响;中国经济受俄乌冲突和高通胀影响较小,但互联网平台的治理、地产的收缩以及连续三年的疫情管控亦给经济带来不小的压力。美国货币收缩导致全球需求不振,其对中国出口的影响正在持续加大,且会延续到2023年。美国CPI在6月份达到了最高的9.1%,核心CPI在9月达到最高的6.3%,美联储连续七次加息合计425个基点,加息速度和幅度创上世纪80年代以来之最。受美国货币政策收紧影响,美元指数从年初的96上升到最高点114,主流货币相对美元均有较大贬值幅度,人民币兑美元全年贬值10%。全球经济受此影响前高后低,国内美元计价的出口总额从年初的20%多的增长滑落到11月份的负增长。这种影响将在2023年持续,过去三年出口的强劲拉动很难在明年看到。过去两年,中国制造业凭借其稳定的供应在全球疫情爆发下发挥了重要的作用。但是随着新冠毒株向奥密克戎变异,重症率下降但传播力增强,新冠疫情对中国经济的副作用开始显现。3月底开始的上海疫情导致2季度全国GDP降至0.4%。11、12月开始,疫情开始在全国蔓延,中国政府亦放松了疫情管控措施,感染率快速上升,线下消费场景消失;与此同时,中国作为生产国,疫情的蔓延对制造业的连续生产和成本带来冲击,这都对4季度经济造成很大打击。这一影响预计持续到明年一季度。然而我们可以乐观一些的是,无论是基数原因,还是信心的阶段性恢复,新冠疫情对经济的影响在明年会越来越小。互联网平台的反垄断、去金融化自去年以来取得成效。大的互联网公司加速出海、降本增效,逐步从政策的影响中走了出来。房地产行业在2022年深度收缩,融资不畅和销售下滑导致地产公司资产负债表快速恶化,众多民营地产企业徘徊在破产边缘。12月份中央经济会议着重防范房地产行业风险,指出需要通过各种手段改善优质房企的资产负债表。我们预计23年房地产行业会得到喘息,销售和投资逐步改善。2023年是经济逐步改善的一年,亦是政策友好的一年。无论是宏观的货币政策、财政政策还是中观的行业政策都是积极进取的一年。2023年还是改善社会心理预期,提振发展信心的一年。同时,2023年海外加息压力放缓,也使得我们的汇率压力、资本流出压力阶段性缓解。我们也观察到一些海外的“新资金”,如中东的资本、俄罗斯的资本对中国的投资兴趣逐渐加大。资本市场在经历了21、22年的回调后,估值也更趋于合理,我们相信有更多的自下而上的机会等待我们挖掘和投资。经典的价值投资理论的核心是企业未来的自由现金流折现,我们常说的护城河着重于在微观层面分析企业自由现金流的可持续性,而贴现率受到宏观影响更大,对企业价值影响也更加显著。过去的40年,我们一直处于低通胀、利率螺旋下降的周期中,那些高负债、现金流在远期的高成长公司受到资本市场的奖励,获得了极高的估值。然而外部环境正在发生剧烈的变化:俄乌冲突、新冠疫情、发达经济体引领的货币政策刺激、美国引导的逆全球化和产业链重构、全球能源转型、全球老龄化、主要国家公平与效率的再平衡等。这些因素共同推动了全球通胀大幅上升至40年以来的高点,也由此推高了全球的无风险利率水平。虽然在美国大幅加息的压制下通胀有所拐头,但长期影响通胀的因素并未改变。我们倾向于认为通胀将在较长一段时间伴随未来经济的发展,直到全球产业链重构、能源转型、公平与效率再平衡等长期因素发生根本性变化。在这样的大背景下,选股而非选赛道变得更加重要。我们始终相信,稳定可持续的现金流、较低的负债率水平、优秀的管理层和具有吸引力的估值是价值投资者需要坚守的。我们今年不错的收益也得益于这种坚守。谦象资本致力于成为一家精品私募,而非一个多策略的产品平台。为减少各个产品的差异,我们将逐步过渡到母子基金的架构,子基金进行产品募集,母基金进行统一投资。这个过渡需要较多的仓位调整,我们采用将现金头寸申购母基金而非直接换仓的方式逐步调整,这样可以减少一笔交易费用和不必要的冲击成本,所以整个调整需要较长时间。过去的一年,我们两只基金完成了60%的调整。同时,作为管理人,在合规情况下,我们也将绝大部分可投资资金投资于公司的母基金,利益上与投资人完全一致。我们一如既往地进行深入研究,不敢有一丝懈怠。这一年我们深入研究了消费、医疗、互联网、高端制造等行业的几十家公司和十几个细分行业。一方面我们获得了一些投资机会,完善了我们的投资体系,更重要的是我们排除了大量的投资风险,直面现实和抵制诱惑,晚上能睡个好觉。我们慢慢扩展了股票池数量,小心持续拓展能力圈范围,希望在未来这些暂时被我们放在观察池的标的有机会转化成投资收益。除了公司,我们也研究了全球的医疗保障体系,化工行业的发展史,处于社会变革期的罗斯福新政等等。以史为鉴,这些研究使我们能够以更长期的视角去理解政治环境、经济政策,并识别潜在风险。我们专注于价值投资,对行业、公司和价格都有较为严格的要求。目前的持仓PE算术平均值在5.8倍(由于一家公司PE为负数导致平均值较低,剔除该公司影响后平均值在14.2倍),中位数为14.2倍;PB算术平均值为2.4倍,中位数为3.3倍;ROE算术平均值为13.7%(由于一家公司ROE为负数导致平均值较低,剔除该公司影响后平均值在15.1%),中位数为15.2%;净利润增速算术平均值为288.0%(由于一家公司的2021年净利润基础较低导致表观增速快,剔除该公司影响后平均值在27.9%),中位数为27.6%。整体看,我们的持仓具有较好的盈利能力,一定的成长性和较低的估值,我们对持仓充满信心。在新的一年,我们仍将按照“志于道,据于德,依于仁,游于艺”的标准严格要求自己,用饱满的热情投入到工作中,坚持研究驱动、投研一体、小团队饱和式攻击打法,争取取得良好的结果回报投资者的信任!

谦象资本

2023年1月1日

往期回顾:

1、不知道二次改革开放?你OUT了

2、他山之石│罗斯福新政镜鉴——(一)序章

3、他山之石│罗斯福新政镜鉴——(二)调节收入分配

4、他山之石│罗斯福新政镜鉴——(三)规范金融资本与产业资本

5、他山之石│罗斯福新政镜鉴——(四)乡村复兴