不知道二次改革开放?你OUT了

2022-10-17

北京,清华大学,“哎呀,不好意思,我来晚了。”华老师(化名)走进房间,风尘仆仆。与一年前向华老师请教技术时不同,华老师今年又多了一个身份,XX医疗器械公司的CEO。大学教授和创业者,华老师说起他的专利娓娓道来,谈及他的公司眼中有光。

苏州昆山,哈工大产业基地,很多同学从实验室出来即跟随导师成为创业企业的一员,楚涵(化名)即是其中一位。博士生毕业的第二天就成为博士生导师的他,带领实验室的小伙伴们创办了一家搅拌摩擦焊的龙头企业,在新能源行业的带动下这家企业在几年间迅速成长为收入过亿的高科技公司。“设备一个月前还有五台,现在都卖完了”,楚涵指着厂房的空地说。

二次改革开放

倒回到2015年前,大部分高校的科研成果及所产生的专利技术产权上归学校所有,老师仅仅使用这些科研成果来发表论文。因为知识产权归属问题,大量的研究止步于文章,而没有进一步转化成为社会性商品和服务创新。2015年《促进科技成果转化法》修订,对高校科技成果转化,尤其是专利转化提出了新的要求。新政的出台促进了高校在知识产权上的重大机制转变,老师在校期间的专利成果70%归属科研团队,30%留给学校和院系。在技术商业化过程中,知识产权通过评估入股创业公司,科研团队全身心投入创业企业进行成果转化。3年后团队可以选择在公司继续创业发展,亦可以回到学校继续从事科研教学工作。2020年2月,三部委联合印发了《教育部、国家知识产权局、科技部关于提升高等学校专利质量促进转化运用的若干意见》,以专利为突破口,引导高校科技成果脱虚向实,更好地支撑经济社会发展。20-22年更多的院校相继出台了新规,原创知识产权给科研团队的奖励比例从55%-90%不等。新规点燃了高校科研转化的热情,一时间,高校周围的创业企业如雨后春笋般发展起来。

1978年,美国参议员伯奇·拜赫(BirchBayh)和罗伯特·约瑟夫·杜尔(RobertJosephDole)提出《大学和小企业专利法案》,立法者反思政府对产权的绝对控制是财政资助科技成果得不到商用化运用的主因,1980年美国总统卡特签署《拜杜法案》。《拜杜法案》的出台标志着美国科研成果转化的元年。在1978年的《美国政府专利政策报告》中指出联邦政府所拥有的近2.8万项专利的使用率不足5%,但《拜杜方案》出台后的10多年间,美国科研成果转化率迅速攀升至80%。《拜杜法案》通过合理的制度安排,为政府、科研机构、产业界三方合作,共同致力于政府资助研发成果的商业运用提供了有效的制度激励,使美国的科技创新和知识转化到达了新高度。80年代以后,《拜杜法案》给全球都带来了示范效应,英国、日本、丹麦等国家纷纷出台了类似的“拜杜规则”。

图1:2020年《拜杜法案》推动美国创新经济、技术转让的数量

资料来源:动脉网

“这是二次改革,堪比当年的联产承包责任制”,华老师面带微笑,让人如沐春风。

一半海水一半火焰

与前面的两家企业完全不同的景象是,地产、金融、教育以及互联网行业的朋友正经历着一场巨变,寒气传递了到每一个人。

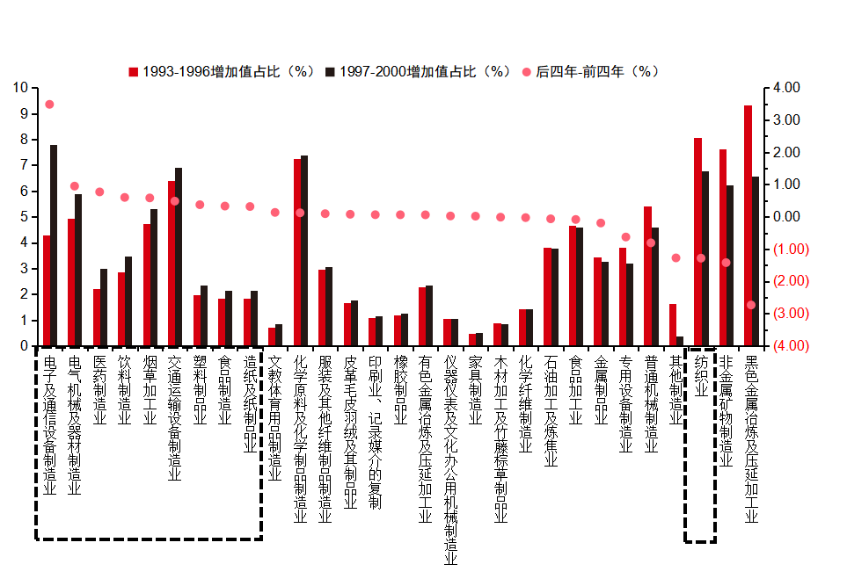

上个世纪80-90年代,轻工业尤其是纺织服装业是我国国民经济的支柱产业。据统计(《中国纺织业对国民经济发展的贡献研究》,高顺成,2014),1980-1990年,纺织业的增加值对GDP增长的直接贡献率平均超过20%,最高的1986-1990年贡献率超过26%;1991-2000年,贡献率有所下降但一直超过10%。90年代后期随着产业转移以及产能过剩出现,老的产业面临重整。98年,中国启动了经济转型,国有企业破产重组,职工下岗再就业;与此同时,房改启动地产业并由此带动重工业的快速发展。2003年中国加入WTO融入全球供应链,在转型3-5年的阵痛期后,中国开启了经济发展的黄金20年。

图2:90年代的制造业主要以轻工业为主,纺织业对增加值贡献大

资料来源:国家统计局

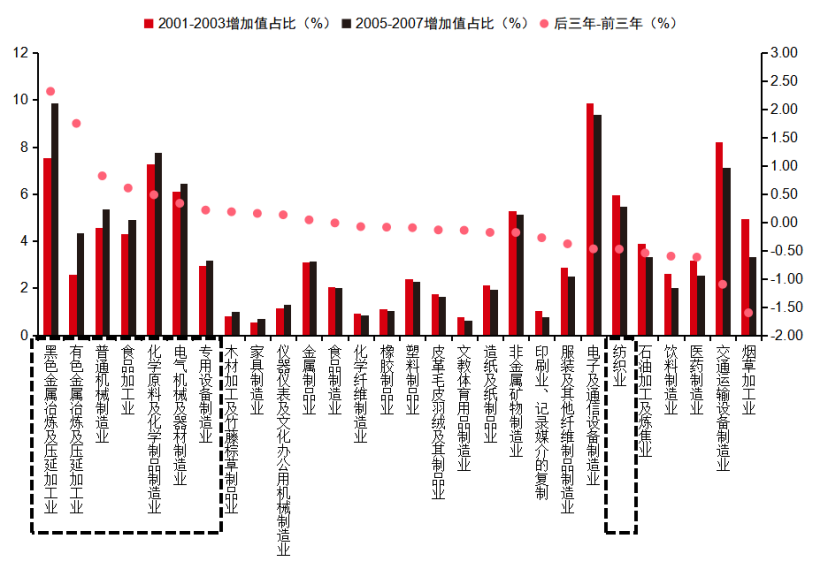

图3:2000年之后制造业增加值的占比变化——重化工业、设备制造崛起,纺织业淡出舞台

资料来源:国家统计局

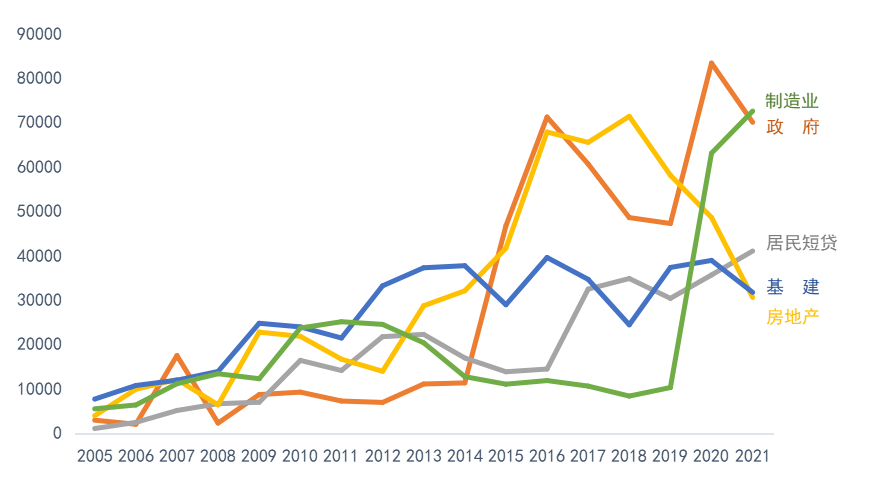

当前我们正处于这样的阵痛期,一边是科技、新型制造业的快速成长,一边是房地产等高杠杆行业的下滑。从社融的投向看,房地产等行业的吸纳能力明显是减弱了,而制造业持续快速提升。

图4:从增量看,社融明显流入了制造业,基建、房地产社融增量显著下降

数据来源:Wind,安信证券

事实上,几乎在经济结构转型的同时,金融体系的风险被有序拆解。

2015年房地产去库存,消化巨大的社会库存,提振上下游的需求;

2016年供给侧改革,上游钢铁、水泥、煤炭、有色的资产负债表大幅夯实,降低了银行资产端风险;

2017年金融资产新规,2018年进一步清理银行表外,国有大行杠杆率由15x降低到11-12x,金融体系风险的可测量性和可预见性大幅增强;

2020年房地产供给侧改革,三道红线限制地产企业融资。事实上自2016年以来,房价一直处于调控中,使得中国并没有很大的资产泡沫。加之2015年以来上游的供给侧改革、地产的去库存以及金融系统的资金池梳理,使得虽然当前房地产行业处于剧烈的调整中,中国经济整体风险可控。

一半海水一半火焰,这是转型阵痛期的真实写照。再过3-5年,随着产业结构的优化,宏观杠杆的下降,高端制造业在国际竞争力的增强,中国将迎来新一轮的发展,更轻型、更科技、更绿色,更可持续。

谦象是谁

我们是三个志同道合的朋友,愿意以投资作为自己的事业和生活方式。长期在国内一线QFII和大型保险资产管理机构的工作经历让我们在底层价值观保持一致:自下而上,寻找优秀的企业和企业家,并陪伴企业成长;长期持有,关注决定企业关键优势的常量而非边际变化;坚守纪律,相较于风口赛道,更加关注企业现金流的安全边际。

与大多数同行不同的是,虽然我们三个合伙人都有十年以上的从业经验和优秀的历史业绩,但是谦象并不是一个平台型的基金,我们通过三个人的合作共同打磨我们的产品,做一家精品私募。我们投资研究一体化,从研究到投资都由我们三个人共同完成,让最懂投资的人去深入企业研究,共同讨论,相互启发,弥补各自的盲点和短板,提高投资的胜率。我们将自己的钱都投入到自己的产品中,追求绝对收益,与客户利益高度一致。

时代的车轮滚滚向前,我们正经历着中国转型发展的阵痛期,也处于新一轮发展的起点,微观看企业不乏亮点。正值谦象公众号发布,分享我们的一些乐观观点,与君共勉。