近几年来,中国做了很多结构性改革,着眼长期,如供给侧改革、资管新规等,并提出了共同富裕、中国式现代化等一系列符合时代发展趋势的战略指引。每个人所处的时代都是有限的,历史的进展也有自己的周期节奏,也可以说太阳底下没有新鲜事。回顾历史,美国30年代大萧条后,面对国际形势的变化、贫富差距拉大、垄断与不正当竞争压力、财税与社保救助体系等新问题,罗斯福在4个任期内推出了罗斯福新政,使得美国社会重新调整,在国际动荡的历史环境中重现繁荣。他山之石,可以攻玉,我们有必要对这段历史重新镜鉴。

“

改革是因为我们当前和过去数年间所面临的困难都是由于商业和金融领袖缺乏对公平和正义的基本原则的理解所致。漠不关心他人的自私自利的行为是非常糟糕的道德表现。曾经造成经济繁荣的人们夸耀那些糟糕的行为是现实可行的。但结果繁荣景象却毁于一旦。不讲究经济道德终究是要付出代价的。

”

——节选自1934年“炉边谈话”

1、金融改革:规范金融资本

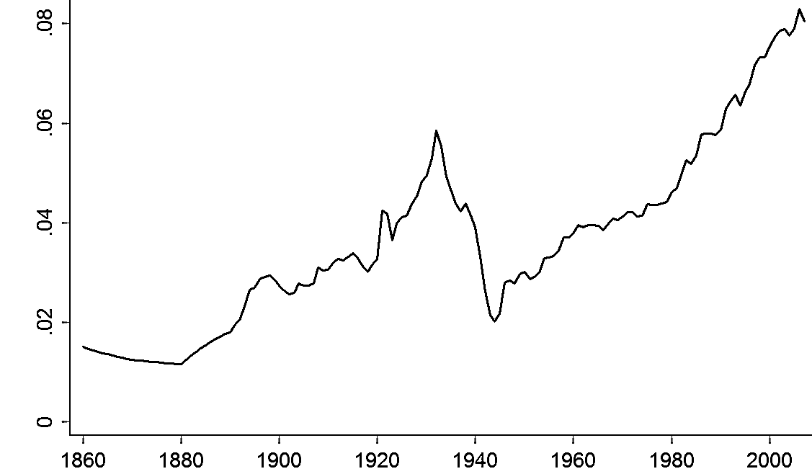

大萧条前,股市非理性扩张与上涨,投机盛行,赚钱效应明显。金融的过度繁荣必然影响实体经济,当金融行业的资本收益率高于实体经济的资本收益率时,对资本产生虹吸效应,资本脱实向虚、金融空转,挤压了实体经济用于提升生产效率的信贷与投资。1929年股市崩盘前,当时典型的现象是工业企业要么直接参与股市投机甚至操纵市场,要么通过“通知放款”为投机者提供场外杠杆。杜邦入主通用汽车的契机便源自通用汽车创始人投机失败导致股权质押接近爆仓。图:大萧条前,金融业占GDP比重连续大幅上升至6%

资料来源:T. Phillippon ,National Bureau of Economic Research

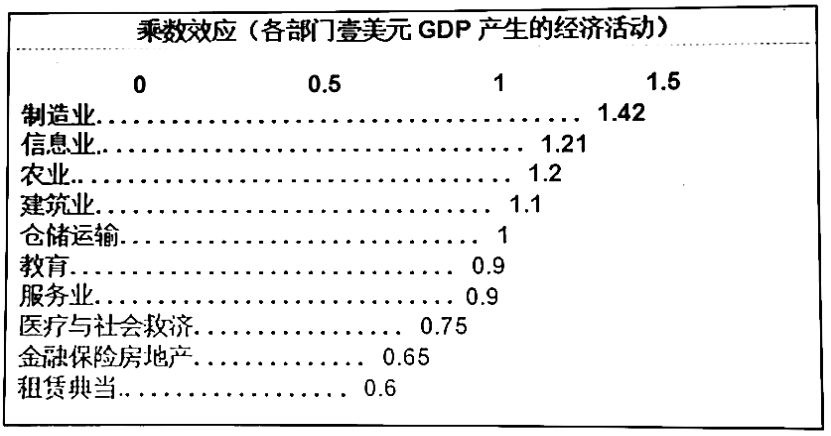

根据美国经济研究所的研究,制造业乘数效应为1.42,而地产和金融业仅为0.65。这也是高房价和纸醉金迷的金融业看似带来了经济繁荣但大部分人却“躺平”、“emo”的原因之一。本就稀缺的资源和要素脱实向虚配置到乘数效应较低的金融、地产上,经济增长乏力,失业率飙升,社会贫富差距扩大,两极分化。图:各产业的经济乘数效应

资料来源:National Bureau of Economic Research

严格监管华尔街 1933年出台《格拉斯-斯蒂格尔法案》将大多数证券业务从商业银行中剥离,限制银行资金用于证券投机。1933年出台的《证券法》强化上市公司信息披露,规定对发行的证券必须在联邦委员会登记,并提交保证真实性的详细报告供核查。1934年出台《证券交易法》并设立证券交易委员会SEC监管资本市场,该法案旨在规范证券交易活动、缩减股票投机规模。摩根、梅隆、大通这些由产融结合兴起的金融财团均受到了强烈的打压。

分拆摩根金融帝国 罗斯福宣誓就任两周后首先对摩根动手,由罗斯福任命的检察官传唤摩根到国会进行听证会。国会听证会达到了罗斯福的目的——美国民众普遍相信JP摩根和华尔街精英是大萧条的罪魁祸首 ,摩根财团被新证券法强迫分拆。

2、反托拉斯:规范垄断产业资本

“

经济集中的趋势无法逆转,从而将自由市场转变为“被大公司经营者控制”的市场。这种由私人控制的经济活动是不可靠的,正是这种私人控制造成了大萧条。

”

——罗斯福任纽约州长时期观点

1932年,美国65%的工业产值由600家企业创造。美国历史频道纪录片《造就美国的巨头们》:“在第一次世界大战的灰烬中,新一代的巨头崛起了......皮埃尔•杜邦、沃尔特•克莱斯勒、J.P.摩根 Jr. 、亨利•福特和威廉•波音。他们为达到顶峰而进行的斗争将改变美国,因为他们争相主宰新的行业——从汽车到航空。”纪录片全3集观看请移步微博 :@猛犸君侯,搜索The Titans That Built America

(1)分拆垄断巨头

出于对胡佛总统一系列经济政策的不满,巨头们在1932年总统大选中用他们的金钱和影响力支持罗斯福。戏谑的是,罗斯福策略性地在竞选中没有大肆渲染反垄断政策。但罗斯福刚一就任就立即开始了对巨头们的无情打击,他经常公开对民主体制内大企业所带来的威胁提出警告。民心可用。在大萧条的艰难时刻,找一个靶子是凝聚民心的最便捷手段。罗斯福非常善于运用媒体的力量来创造有利的舆论环境,挟汹涌民意管制企业巨头。媒体广泛报道和指责军火制造商左右了美国在1917年参战的决定,军火商所攫取的巨大的利润是以超过53000名美国人战死为代价。美国国会组织专门委员会进行了93场听证会,传唤了包括摩根和杜邦在内的超过200名证人。丑化杜邦 罗斯福利用了一本一战后的畅销书《死亡商人》(Merchants of Death) 来达到他的目的。这本书把杜邦描绘成一个贩卖死亡的魔鬼商人。杜邦家族和公司的名誉和声望陷入泥淖之中。分拆联合飞行器与运输公司 1929年,威廉波音和普惠公司的Frederick Rentschler一起创建了一个难以想象的航空巨头——联合飞行器与运输公司(United Aircraft and Transport Corporation)。这家公司包括了今天的波音公司、最大的发动机制造商之一的普惠、西科斯基、美国联合航空,诺斯罗普公司的前身也是这家公司的一部分。联合飞行器与运输公司被指控垄断,被强行分拆:美国西部的工厂成为波音公司,东部的工厂成为联合飞行器公司(后来的联合技术United Technologies),航线业务成为美联航(United Airlines)。剥离波音航空邮件业务拆分后的波音又受到更进一步的处置。波音垄断了当时航空业中利润最丰厚的部分——美国航空邮件业务。靠着美国政府航空邮件的订单,在福特关闭航空业务部门后,波音公司高歌猛进,几乎没有受到大萧条的影响。罗斯福认为航空邮件业务应该国有化,不应该让波音垄断。媒体广泛报道了波音的丑闻:其在赢得美国航空邮件合约时和当时的胡佛政府官商勾结、幕后交易。波音的航空邮件合约被强行终止。即使在资本主义制度的美国,不可一世的商业巨头也无法抵抗政府的政治力量和汹涌的民意。

(2)限制私有公用事业企业

1935年通过《公用事业控股公司法》,该法案旨在加强政府监管包括价格管制和审查财务账目等,政府参与能源开发。终结在能源、供水、供电等公用事业方面的私人垄断,加强政府参与能源开发。强制拆分公用事业控股公司,并立法禁止同一法人控制多家公用事业公司——除了那些在“地理上和经济上构成一个完整的整体”的以外,限制公用事业企业和能源企业跨州经营。由于当时除了农村电力由农村电气化管理局的供电系统提供外,美国大部分电力由私人电力公司提供。法案规定私人电力公司由SEC证券交易委员会监管,限制私人电力公司自发进行的重组,禁止其(盈利)业务多元化。在交通运输领域,规范州际公共汽车、卡车和水路运输及商船、空运业的管理,调整小生产者、小商小贩、消费者和大型运输、配送企业的关系。法案最终为消费者提供了更便宜的电力、煤气、油价及较低的社会物流成本。

(3)巨头们的仇恨与困兽之斗

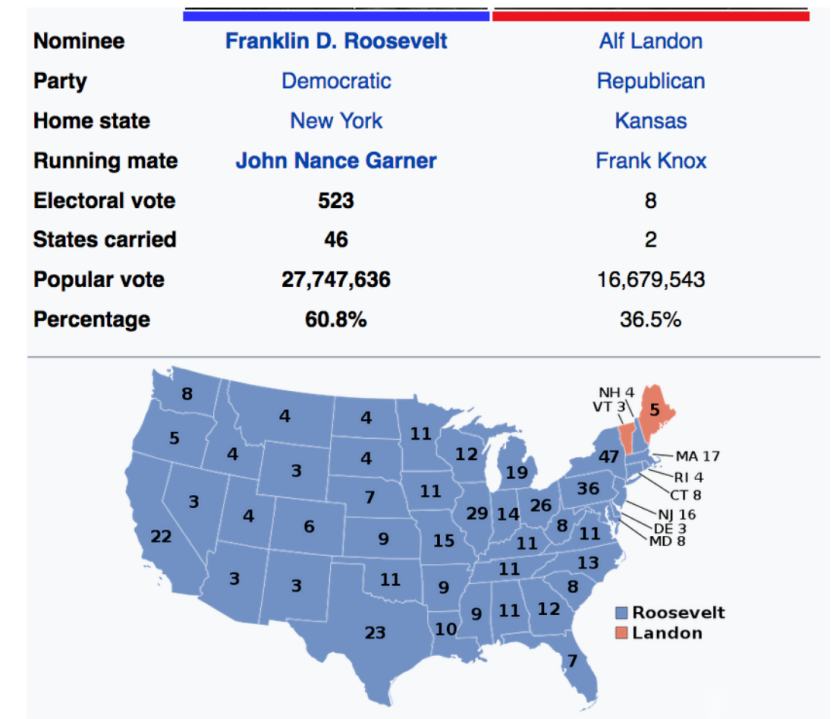

JP Morgan Jr. 对罗斯福的仇恨之深,以致于无法忍受在媒体上看到罗斯福的名字。他的秘书一度每天都要检查给摩根的新闻报纸,把其中涉及到罗斯福的内容拿去。为了摆脱美国的监管,摩根选择大量扩张海外业务。20年间击败了包括福特在内的所有对手、把一家飞行器小作坊发展成为世界最大的航空巨头创始人威廉•波音最终也被迫退休,将余生花在农场和养马上。最厌恶工会的亨利•福特也在政府的强制之下,接受了公司内部工会的存在。商业巨头们讨厌监管,更讨厌政府给他们制定规则,美国联邦政府尤其是罗斯福总统从他们眼中无能的傀儡变成试图教他们如何经营的大家长。一时间众多学者教授纷纷对政府进行抨击,资本家则通过减少投资来和政府叫板。美国的政治力量与商业力量激烈博弈,双方的仇恨几乎到了你死我活的地步。1934年工业家、汽车制造商、石油资本家以及部分知名民主党人组建了美国自由联盟。为了在1936年的大选中击败罗斯福,联盟为共和党候选人兰登支付了竞选的全部费用。然而,巨头们的押注最终惨败。罗斯福取得了压倒性胜利,当时美国48个州,罗斯福赢了46个,而兰登只赢了东北部的2个小州。罗斯福创造了1850年代以来美国总统选举中获得最多州胜利的纪录。图:1936年美国大选——罗斯福赢得压倒性胜利

...... 未完待续 ......

参考资料

[1] 《THE Glory And The Dream , A Narrative History of America 1932-1972》,

[美]威廉 · 曼彻斯特 《光荣与梦想,美国叙事史1932-1972》

[2] 《Roosevelt ’s Fireside Chat》,[美] 富兰克林· 罗斯福 《炉边谈话》

[3] 《American Economic History》,[美] 乔纳森 · 休斯,路易斯凯恩 《美国经济史》

[4] 《The Great Depression and the New Deal》,[美] 埃里克 · 劳赫威 《大萧条与罗斯福新政》

[5] 《The Holy Grail of Macroeconomics》,[美] 辜朝明 《大衰退》

[6] 《Big Debt Crises》,[美] 瑞 · 达利欧《债务危机》