出口蝶变│制造业腾笼换鸟,一带一路风正帆悬

2023-07-13

2013年以来,中国结构性改革着眼长期,全面深化改革举措紧锣密鼓,供给侧改革壮士断腕、脱虚向实,助推产业转型升级向全球价值链中高端攀升。共建一带一路等高水平对外开放举措拓展了中国式现代化发展空间。一系列改革、开放顶层设计盘活了国内国际两种资源,联通了国内国际两个市场,国内大循环为主体和国内国际双循环新发展格局初长成。

而近来,在贸易战的阴云下,“脱钩断链”、“去风险”甚嚣尘上,中国出口“被转移”论断广为流传。微观上,确实能看到一些公司、行业、个别国家的局部经贸数据支持该论断。

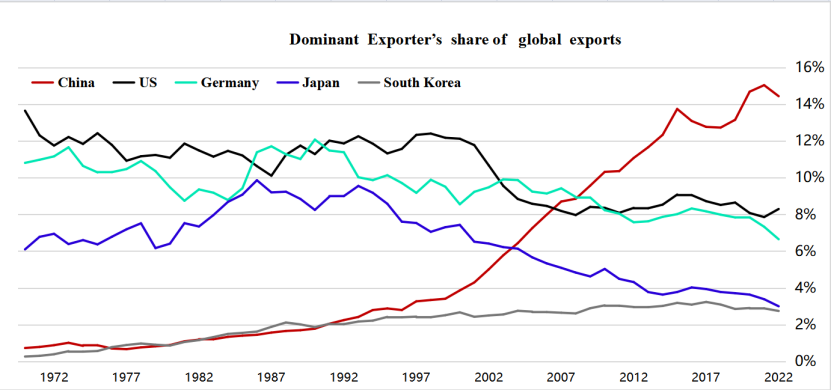

资料来源: wind

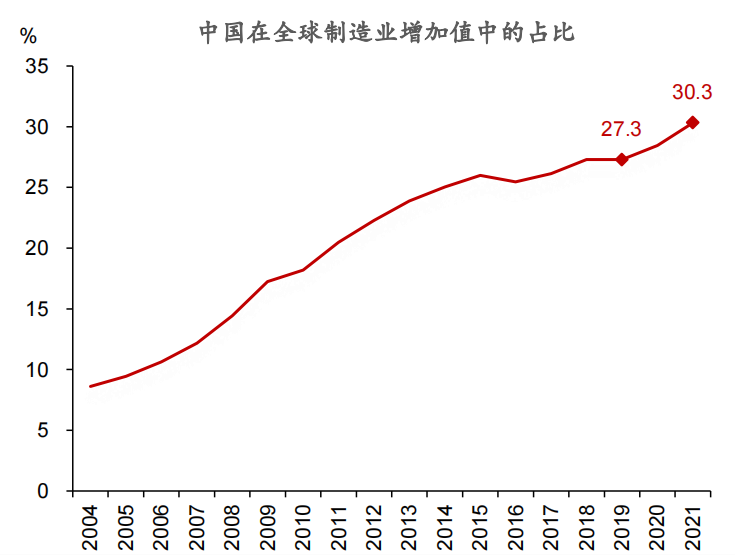

可以说,出口结构的变化是制造业腾笼换鸟转型升级和一带一路10年建设布局初见成效的映射。制造业转型升级向全球价值链的中高端攀升,中国供应链向外迁移的速度低于国内产业升级的速度,制造业的中国优势进一步强化。地缘格局从海权时代迈向陆权时代渐行渐近,欧亚非世界岛大循环已现雏形。

1、出口主力轮换,内资接棒外资

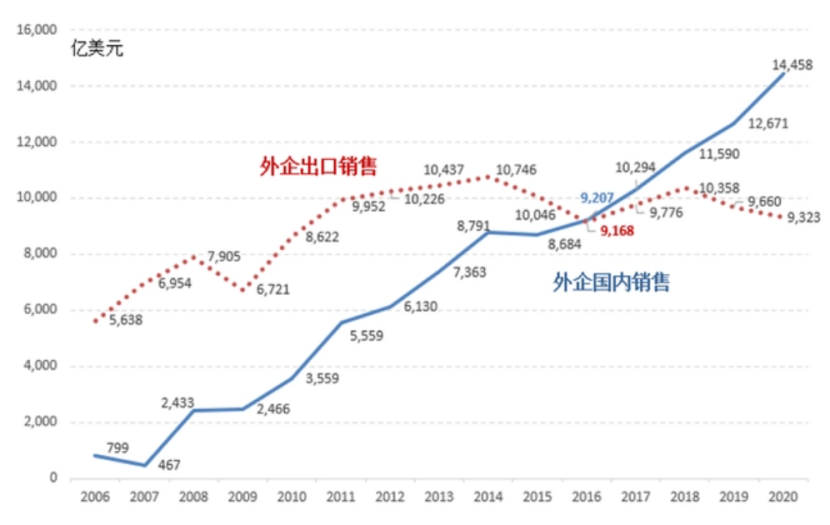

图:在华外资企业内销与出口额

资料来源:wind

2008年,外资企业占中国的全部出口比重近60%,2021年末降至34%。外资出口规模维持在9000多亿美元的水平10多年。同期,内资企业的出口规模大幅增长了74%,成为出口的主心骨。

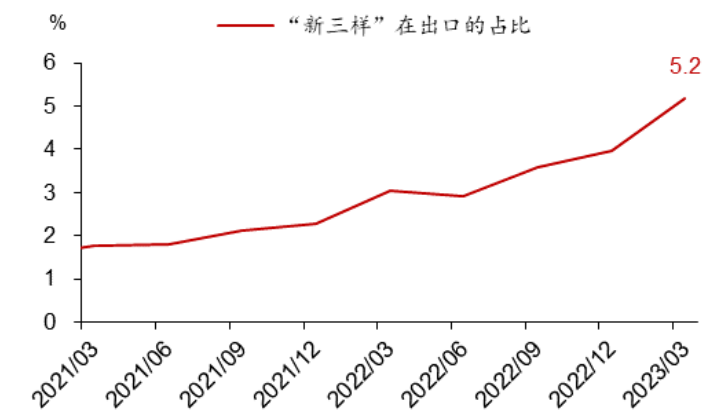

2、制造业腾笼换鸟,新三样力能扛鼎

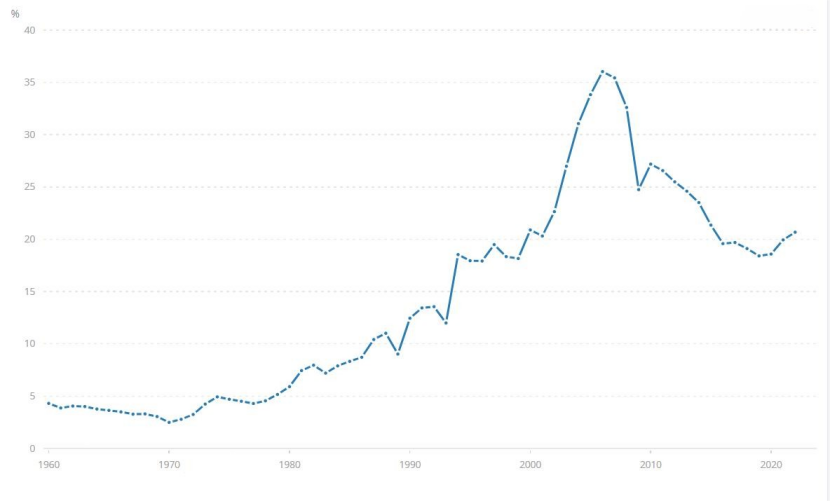

08年金融危机后,在外需疲软的背景下,中国由出口导向战略转向扩内需,基建迎来高峰,消费释放潜力,出口占GDP比重见顶后一路下行。

资料来源:World Bank

资料来源:World Bank

资料来源:wind,华泰研究

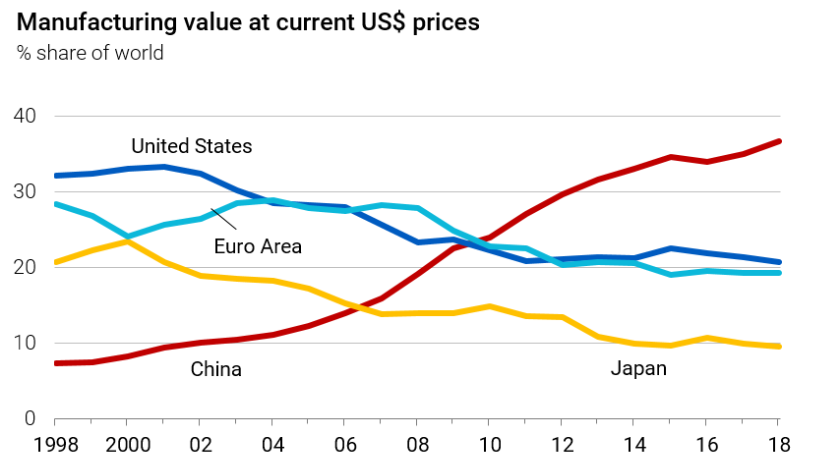

图:中、美、欧、日制造业产值的比重

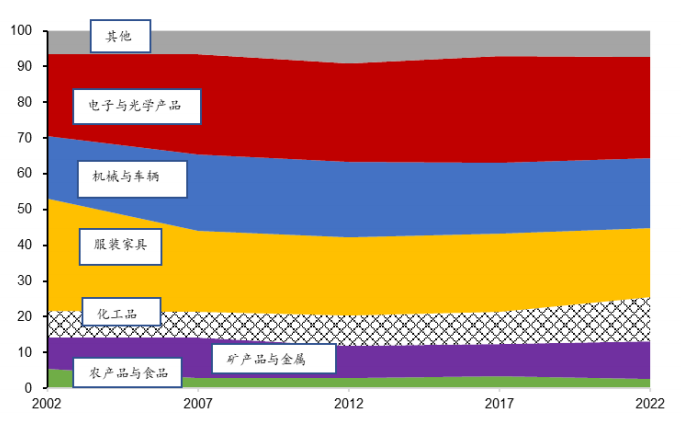

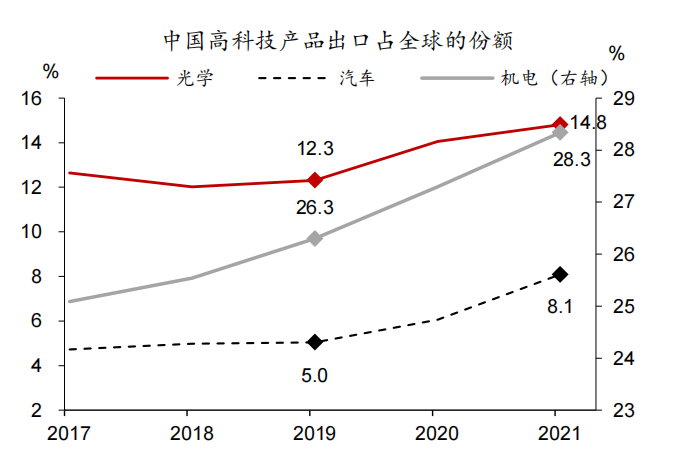

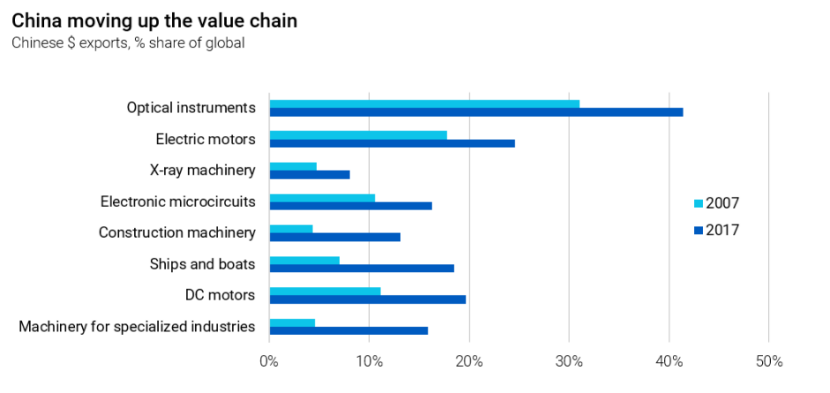

具体看,传统的加工贸易式微,而光学、汽车、机械、电子等高附加值产品占出口比重提升。

图:机械、电子等高附加值产品占出口比重提升

图:机械、电子等高附加值产品占出口比重提升

资料来源:Haver,华泰研究

资料来源:UN COMTRADE

图:“新三样”出口占比不断提升

资料来源:wind

资料来源:IEA,华泰研究

资料来源:IEA,华泰研究

汽车是制造业转型升级的标志,2021年、2022年中国汽车出口量超越韩国,2022年超越德国,2023年首季超越日本,成为全球最大出口国。

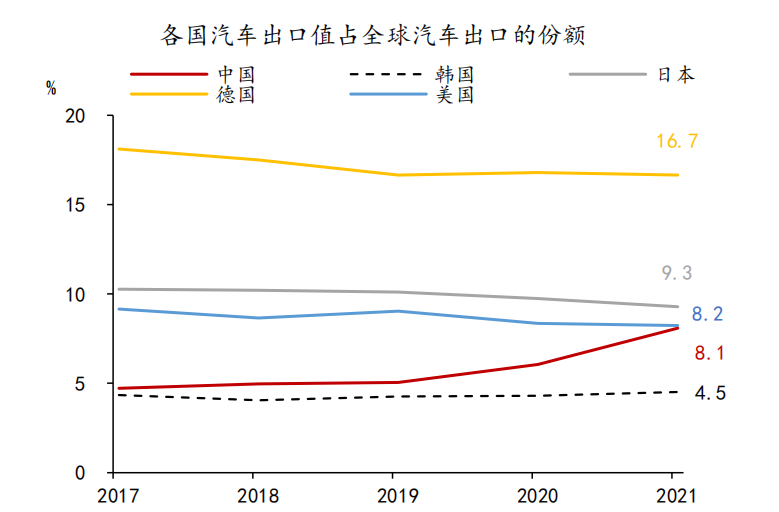

图:中国汽车出口在全球汽车出口的份额不断上升

资料来源:彭博,China-Made Cars Are Taking Over the World,华泰研究

3、出口地缘格局渐变,一带一路风正帆悬

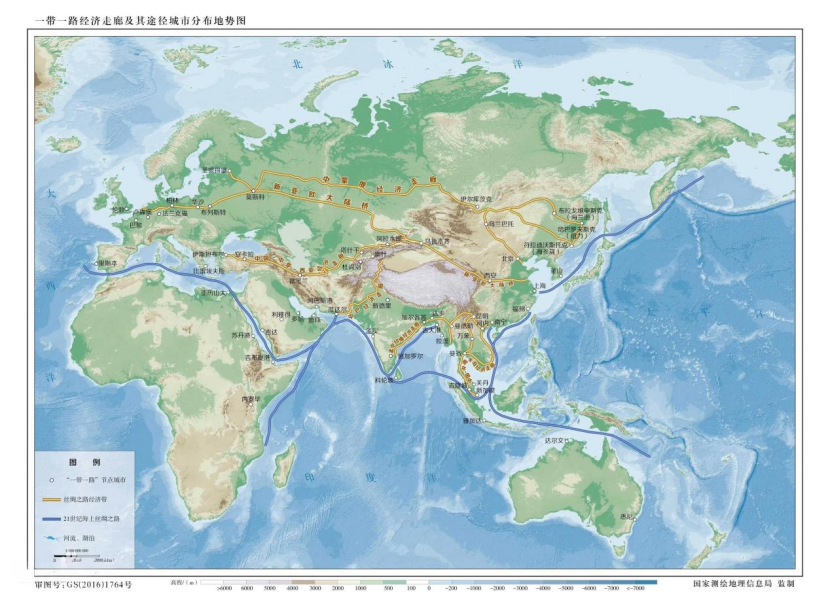

10年前的2013年,习主席出访哈萨克斯坦和印度尼西亚期间,先后提出共建“丝绸之路经济带”和“21世纪海上丝绸之路”的重大倡议。此后10年历经制定战略规划、发布愿景和行动、建设两个金融平台、召开三次座谈会、举办两届国际合作高峰论坛多个重要节点。

图:一带一路“六廊六路多国多港”

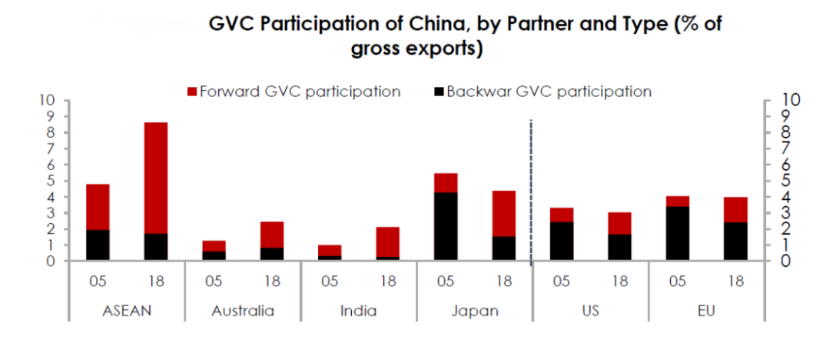

中国与东南亚、中亚、中东欧等区域的产业互补合作特别是制造业领域分工合作初见成效,合作共建的境外园区效果逐渐凸显,2013—2022年,中间产品出口占中国对沿线国家出口比重由49.8%升至56.3%。一带一路”沿线国家设施互联互通水平、物流效率大幅提升,贯通中国、中亚和欧洲国际贸易大通道的中欧班列从2012年开行42列到2022年开行1.6万列。

一带一路盘活了国内国际两种资源,联通了国内国际两个市场,增强了产业链韧性,在中美贸易战的大背景下,出口结构中的“一带一路份额”显著提升,支撑、拓展了中国式现代化发展空间。

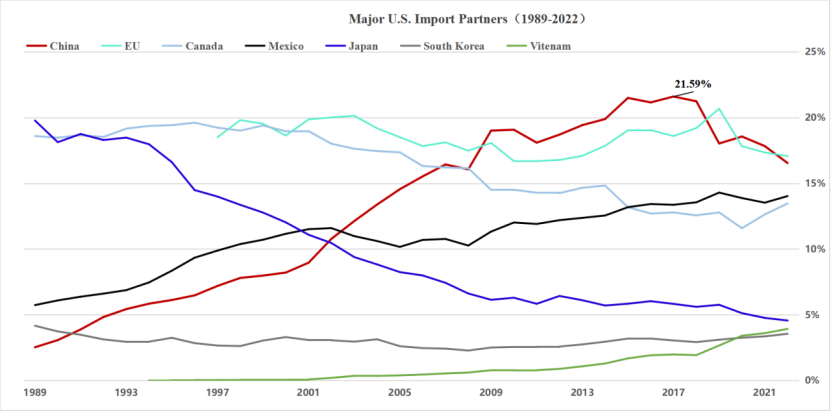

2018年贸易战后中美双边进出口贸易结构发生显著变化。

美国视角下,中国在美国进口、出口份额中显著下滑。

资料来源:wind

美国的进口来源地中,中国份额持续下降,墨西哥、越南等近岸外包、友岸外包国家的份额上升。

资料来源:wind

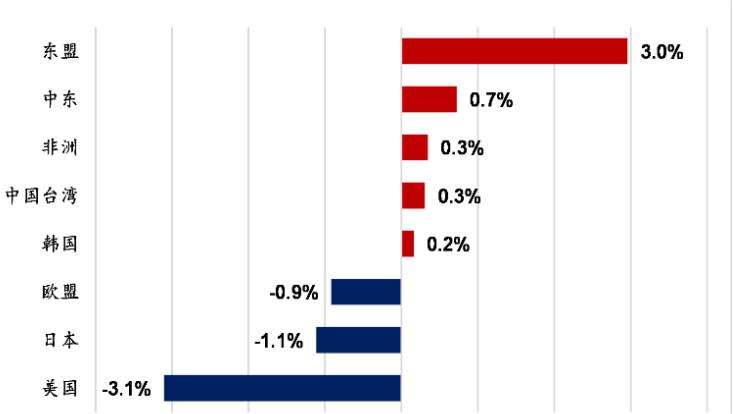

中国视角下,中国的出口份额中,东盟、中东、非洲等一带一路国家的份额逐步提升。

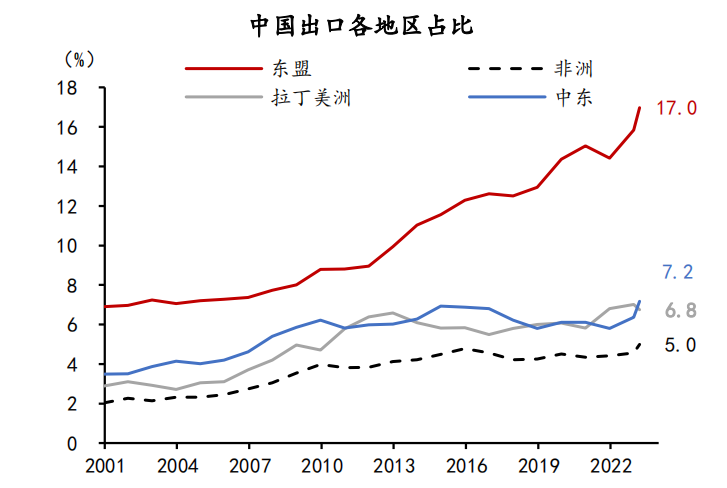

图:2018-2022中国主要出口目的地占比“多样化”

资料来源:wind

资料来源:wind