鲲鹏图南│中特估,要素市场化与央国企改革

2023-10-27

今天的改革故事也是昨天历史的延续。

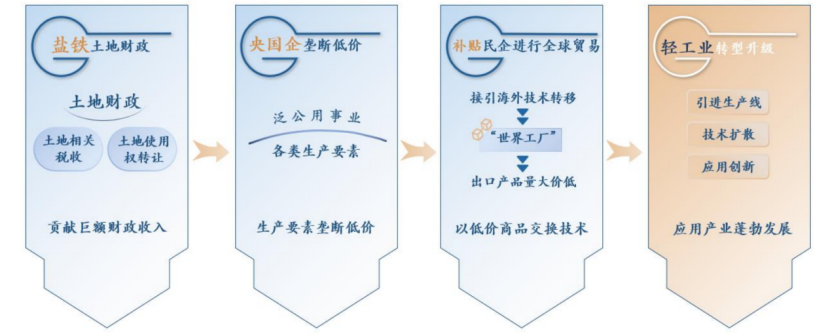

一、新盐铁:要素市场化改革

改革开放后,尤其过去20多年,政府通过土地资本化获得的融资(即土地财政)经营城市、主导泛公用事业基础设施投资,央国企获取特许经营权的同时对各类生产要素实施垄断低价,补贴民企承接产业转移进行全球贸易以实现加工制造业的转型升级的工业化、城市化。

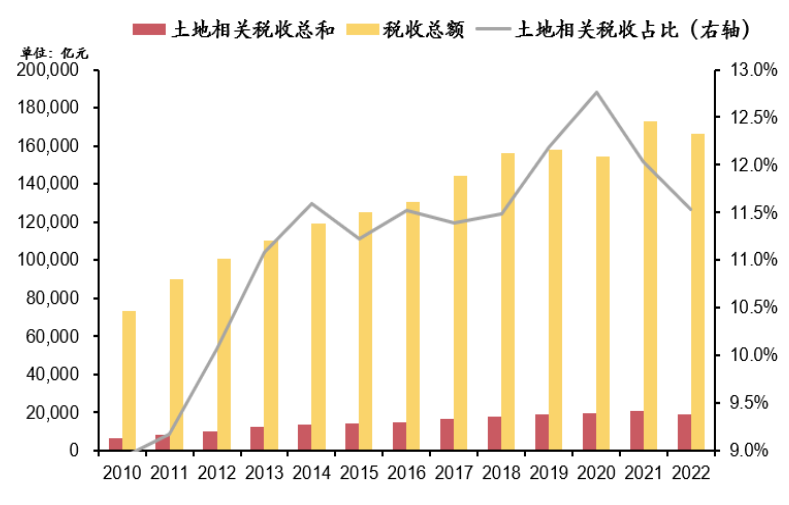

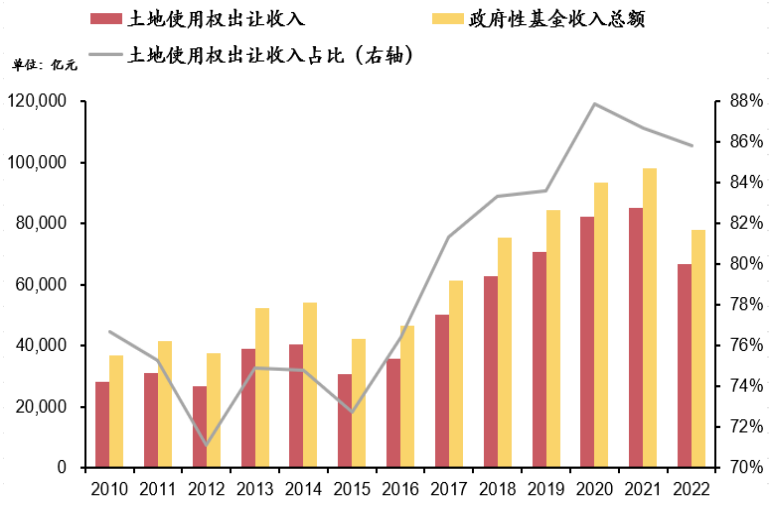

5项土地相关税收在税收总额中的占比在10%以上,对税收贡献约为个人所得税的 1.5-2 倍。2010年以来我国政府性基金收入中70%以上为土地使用权出让收入, 2020年达到88%的峰值。

图:5种土地相关税收合计占比

资料来源:方正证券,wind

图:土地使用权出让收入占比

资料来源:wind,方正证券

2020年处理房地产风险以来,地产销售大幅回落,“过剩产能”房企崩溃,土地出让及相关税收在2022年显著下滑。

2018年后,世界百年未有之大变局加速演进,全球化遭遇挑战,为更好统筹发展与安全,中国全力构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,而运用新型举国体制打赢关键核心技术攻坚战是国内大循环畅通的前提,这势必带来新的资金需求。

收与支矛盾凸显,以土地作为核心要素的投融资模式需要新的突破口。

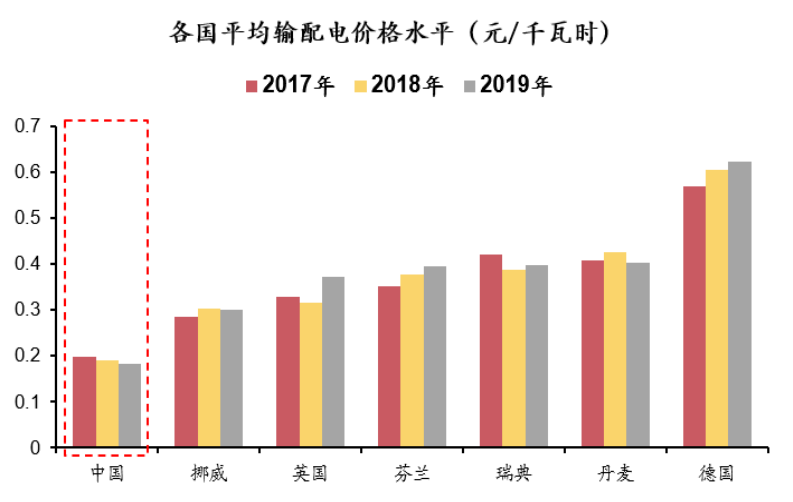

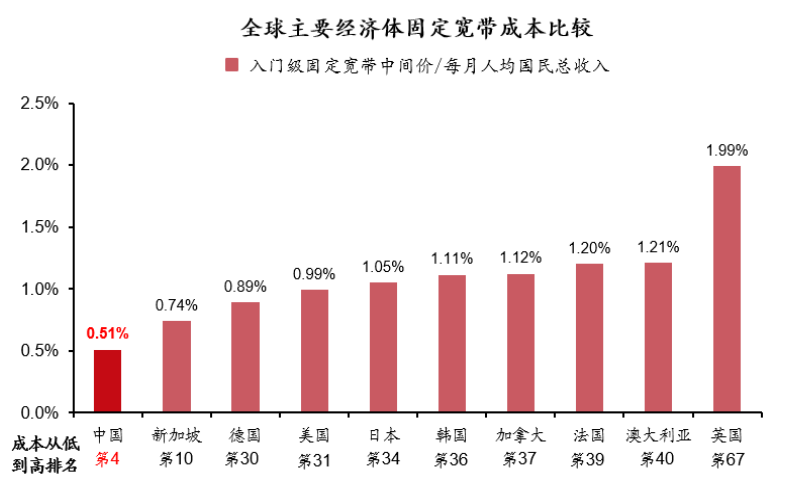

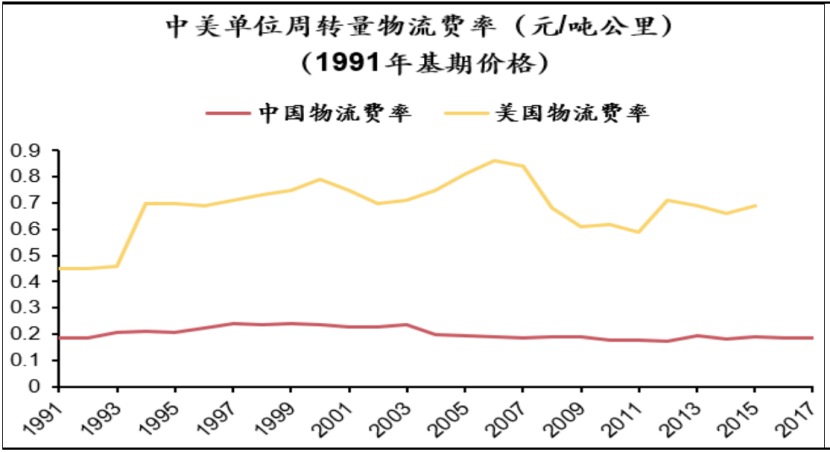

由于长期人为压低生产要素价格,我国诸多领域的要素价格水平显著低于发达国家。

图:电力输配价格

资料来源:wind,方正证券

图:宽带成本

资料来源:ITU

图:物流成本

资料来源:《中国统计年鉴》,《中国物流年鉴》,《美国物流年报》

在土地财政减速的大背景下,生产要素的低价补贴让利迎来历史性的拐点。推进要素市场化改革释放一定的市场化定价空间,实现央国企“准财政职能”的“股权财政”模式来填补土地财政缺口、支撑核心技术攻坚战是必然选择。

2021年“十四五”规划中提出推进要素市场化配置改革,推进能源、铁路、电信、公用事业等行业竞争性环节市场化改革价格机制。可以预见的是,泛公用事业基础设施部门的要素定价市场化空间进一步放宽,价格遵循价值规律形成新的均衡。

二、长镜头:历史进程中的国企

1956年底,三大改造基本完成,国民经济计划管理体系建立,一改2000多年封建社会皇权与绅权共治的”蜂窝状结构”所导致的“一盘散沙”局面,高度一体化的国家与社会结构迅速提高了国家的动员能力与行政组织能力,历史的辩证的看,这一时期为中国式现代化的启动奠定了基础性的物质条件和制度基础。

在全能主义的国家与社会关系中,劳动就业制度、户籍制度、身份制度等一系列制度安排实现了国家对资源分配的牢牢控制,对应的,国营部门形成了单位制度,单位承担广泛的社会责任——企业办社会、学校办社会,单位成为组织体系的延伸和附属。单位链接国家和个人,形成个人依附于单位、单位依附于国家的依附链条。

1978年,随着内外部形势的变化,“和平与发展”成为时代的主题,经济发展的条件和动能不断集聚,改革开放成为基本国策,随后的40多年,历经接续不断地改革,经济制度由计划商品经济向计划+转轨再到市场经济转变。

改革开放后,1982年至今,国务院机构改革每5年进行一次,共进行了9次改革。改革的思路是“宏观管住,微观开放”,加强宏观调控和化社会管理职能,淡化微观管理,将一些部门改为国有企业和行业协会,实现政企分离。高度集中的计划经济体制时期,国务院按行业和产品公司设立部委,而各行业性主管部门又是本系统国有企业的所有者,形成了部门利益集团。在1998年的改革中,撤销了几乎所有的工业专业经济部门,电力工业部、煤炭部、纺织部等9个专业经济部门一并撤销或降格变成行业协会。

总体而言,在向市场经济迈进的进程中,国家控制资源的范围缩小、力度减弱是改革开放的目标和结果之一,随着经营权、人事权逐渐下放给企业,外资进入、财税体制改革、要素价格市场化改革等,家喻户晓的“单位”逐渐从“行政人”转向“”经济人”。

三、再出发:以价值创造为纲

2013年的十八届三中全会十八届三中全会为国有资产管理体制定下“管资本”导向,进行了“1+N”改革政策体系的顶层设计,国有企业全面深化改革再出发。

1、优化布局,聚焦主业

通过资产重组、股权合作、资产置换进、退、整、合调整国企经济布局,进一步剥离非优势业务资产,扩大企业优势资产的比重,聚焦主业,轻装上阵,避免同质化竞争,扩大竞争优势,

进——产业链协同,固链、补链、强链、塑链

退——退出无效和非主业项目

整——医疗、装备制造、矿产等领域资源整合

合——内部资源整合

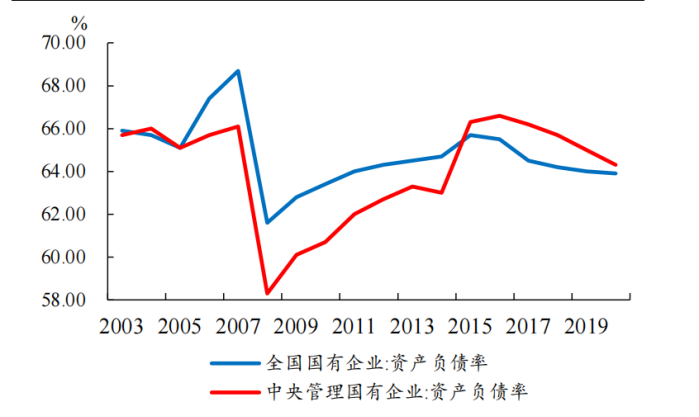

随着供给侧结构性改革的成功推进和央国企自身的专业化整合,央国企财务状况优化,资产负债率显著降低、ROE与盈利增速提升。

图:央国企资产负债率

资料来源:Wind,中信建投

图:各类企业ROE水平

资料来源:Wind,中信建投(整体法计算)

图:各类企业盈利增速

资料来源:Wind,中信建投(整体法计算)

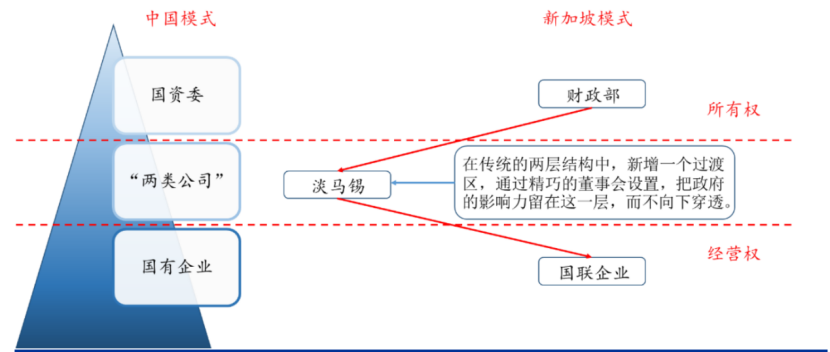

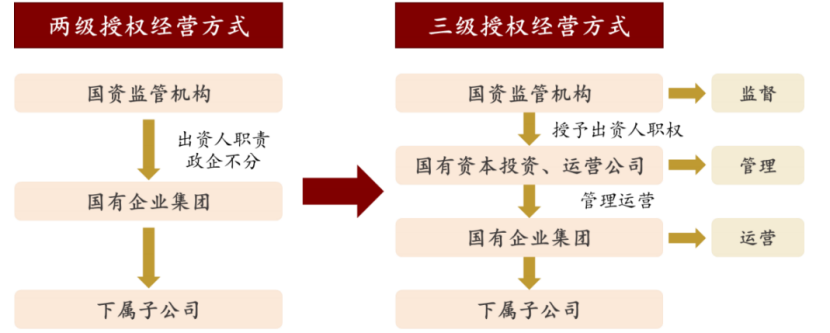

2、由管人、管资产转向管资本

借鉴新加坡淡马锡模式,国资委将央企划分为国有资本投资公司、国有资本运营公司、产业集团三类,国有资本投资、运营公司的国有资产管理体系在原来的两级授权经营方式增加至三级授权经营方式,政企分离,国资委的角色从管人+管资产退后到管资本,履行法定的出资人权利,给企业更多的经营自主权。

地方上,形成了上海的“三级管理体制”和深圳的对标淡马锡的深投控两个典型样板。

图:国资监管三级授权经营

资料来源:招商证券,国务院国资委

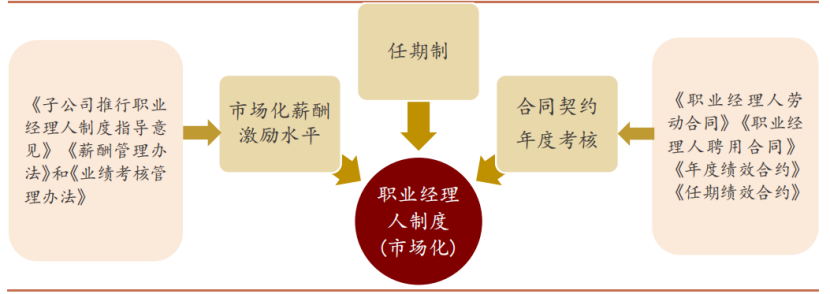

国企市场化招聘、考核、市场化退出及激励机制、薪酬分配制度上进一步创新。在经理层采用市场化的职业经理人制度,采取绩效导向或任期制、契约化的方式实现“能者上、庸者下”。既能保证企业自主经营权和发扬企业家精神,又确保国有股东不缺位、不错位、不越位。

图:央国企职业经理人制度

资料来源:招商证券,国务院国资委

3、注重效益质量的“一利五率”

过去,央企与地方国企承担一定稳增长任务、配合产业、社会政策落实等责任,对业绩的诉求较为宽松,央国企普遍面临预算软约束。以“做大”规模为目的的多元化乃至盲目扩张往往会导致其忽略盈利能力、效率效益的提高。

近年来,在高质量发展的指引下,央国企考核指标体系的呈现注重提升盈利能力与质量的变化,“做大”的同时更加注重“做强、做优”。

图:央国企考核体系变迁

资料来源:中信建投,国务院国资委

从量化指标来看,2016 年至今,国资委对于国企考核的量化指标逐年标准化、完善化、精细化,从2019年的“两利一率”再到2023年所提出的“一利五率”,用净资产收益率替换净利润指标、营业现金比率替换营业收入利润率,引导企业更加注重投入产出效率和经营活动现金流,不断提升资本回报质量和经营业绩“含金量”。

一镜到底看国企改革的脉络,国企改革遵循着从局部试点到全面推广的中国渐进式改革逻辑理路,改革的慢变量、长变量不断积蓄能量。

在相对稳定的竞争格局下,“管资本”引领组织结构与治理改善,国资委考核、激励导向市场化程度不断提升,国企以价值创造为纲,更加注重效率与盈利质量,央国企增速和经营质量有望实现系统性提升。

展望未来,在百年之未有大变局的外部发展环境下,央国企盘活存量资产,老树发新芽,兼具分红意愿和能力的央国企更加重视股东回报,成为接续土地财政的股权财政新盐铁,助力更好统筹发展与安全、构建国内国际双循环的新发展格局,这或是中国特色估值体系的应有之义。